0.はじめに

「戦略とは、捨てることである」 経営学の大家が遺したこの言葉に、異論を唱える経営者はいないでしょう。しかし、いざ現場で「何を捨てるか」を決めようとすると、途端に筆が止まってしまう。なぜなら、多くの会社において、リソース(人・物・金・時間)が「見える化」されておらず、なんとなく感覚で配分されているからです。

「全部頑張る」を卒業し、最強の陣形を敷くためには、精神論ではなく「枠(フレーム)」による管理技術が必要です。今回は、リソース配分を仕組み化する3つの実務ステップを解説します。ポートフォリオの経営上の考え方は、姉妹編のnoteをご覧ください。

1.自社の資源(人・物・金・時間)の見える化:まずは「持ち駒」を数える

陣形を敷く前に、まず手元にどれだけの兵力が残っているかを、正確に把握しなければなりません。中小企業の資源は、以下の4つに分解して可視化します。

なお、「人・物・金・情報ではないのか?」という疑問もあるかもしれませんが、情報はむしろこれらを適切に動員し、運用するための前提条件として、ここではより上位の概念に置いている、と捉えてください。

- 人:社長と社員の「集中力」と「稼働時間」

単なる人数ではなく、「誰がどの業務に何時間使っているか」です。

【具体例】

ベテラン社員Aさんが、実は利益の出ない旧製品の保守に時間の50%をも割かれているなら、それは「維持」に過剰投下されている状態です。 - 物:設備、在庫、知的財産、ITツール

目に見える機械だけでなく、自社が持つ、独自のノウハウや顧客リストも含まれます。

【具体例】

倉庫で眠っている古い金型や活用されていない顧客データは「負の資産」となり、管理コストというリソースを奪います。 - 金:現預金、営業キャッシュフロー、融資枠

今すぐ動かせる「弾薬」がいくらあるかです。

【具体例】

「通帳に1,000万円ある」ではなく、「そのうち自由に動かせる投資枠(失敗してもいい枠)はいくらか」を分けるのが実務です。 - 時間:意思決定の「スピード」と「期限」

最も残酷で、かつ平等に失われる資源です。

【具体例】

競合が1週間で決めることを自社が1ヶ月かけて検討しているなら、その3週間分という膨大なリサーチ・機会損失コストをドブに捨てているのと同じです。

【具体例で考える見える化】

例えば、ある製造業のA社では、社長が「新事業の準備がちっとも進まない」と嘆いていました。可視化してみると、社長自身の時間の8割が、利益率の低い既存顧客からの突発的なトラブル対応(人の浪費)に消えていました。さらに、倉庫には10年以上動いていない古い旋盤(物)が場所を占拠し、その維持費と管理の手間が本来新しい生産ラインに回すべき金と、スペースを奪っていたのです。このように、「何に奪われているか」を特定することが、意思決定の第一歩です。

【「余力」は存在しないと仮定する】

多くの経営者は「今の業務をこなしながら、新しいこともやる」という計算を立てますが、これは実務上、破綻しています。現場は、常に100%の稼働で回っているのが常態だからです。新しいことを始める決定を下すなら、同時に、「今の何か」を削る決定を下さなければ、陣形はただ薄く伸びるだけです。

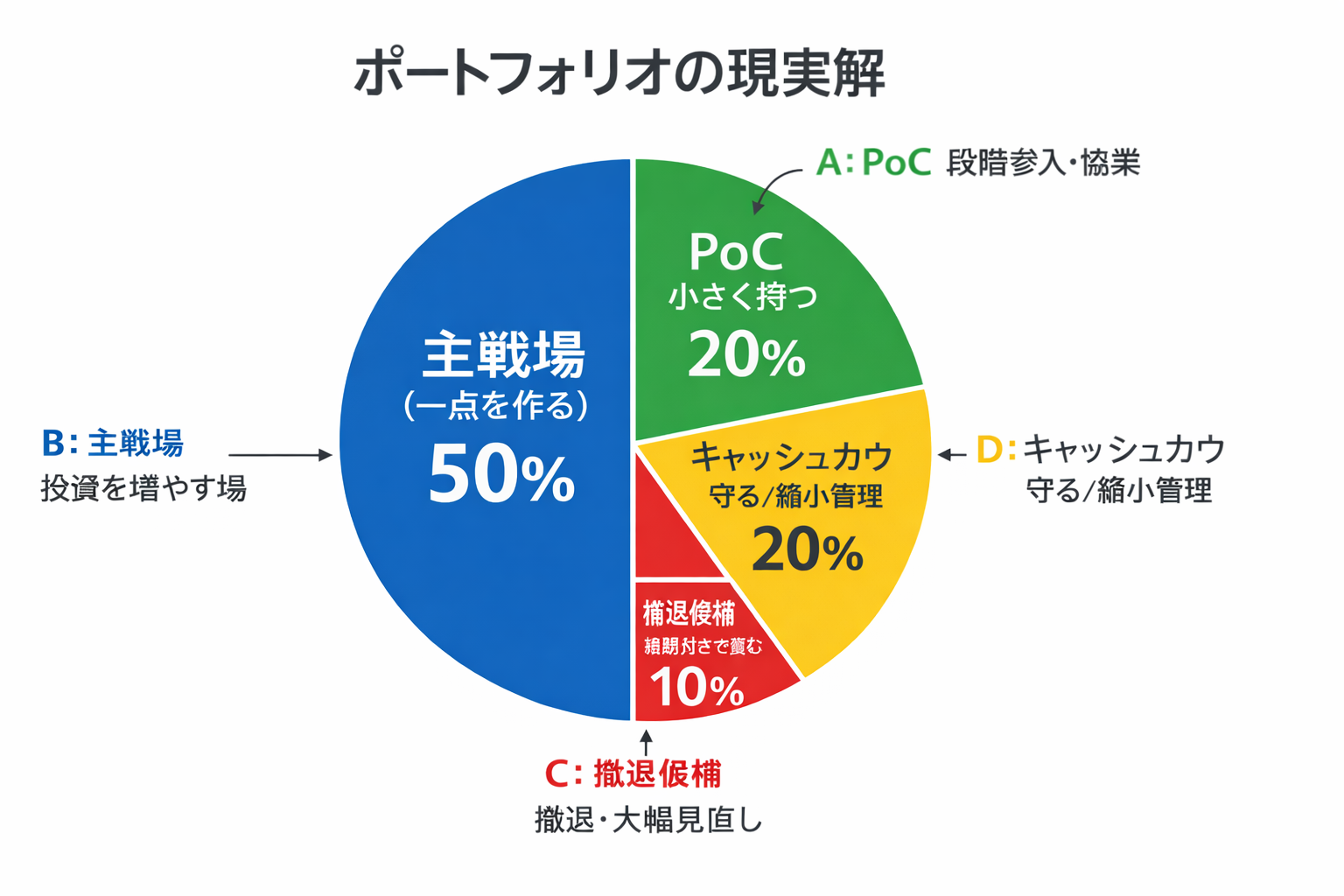

2.「維持・拡大・撤退・新規」の4区分配分:7:2:1の黄金比

可視化したリソースを、次に4つの区分へ割り振ります。

2日目で診断した、「土俵(時流×アクセス)」の結果に基づき、機械的に比率を設定するのがコツです。

①7:2:1の法則(推奨配分)とその根拠

中小企業が安定と成長を両立させるための基本配分は、

「維持・拡大:7、新規:2、撤退(整理・見直し):1」です。

※この比率は一つの強力な目安ですが、業種や成長段階によって「8:1:1」や「6:3:1」など、自社に最適なバランスを調整してください。

- 【7】維持・拡大(現在~短期の収益)

なぜ7割必要か? それは、日々の支払いや給与を支える「キャッシュの源泉」を盤石にするためです。現在の事業基盤を削りすぎると、未来への投資(新規)が実る前に、会社が息切れします。 - 【2】新規(中長期の収益)

なぜ2割か? 1割では少なすぎ、変化の激しい現代では、既存事業の陳腐化に追いつけません。逆に3割を超えると、失敗した時のダメージが本業を揺るがします。「3つ挑戦して1つ当たれば良い(大勝ちはしなくてよいが、損はしないで事業として成り立つ、でまずは可)」という攻守のバランスが最も取れるのが2割です。 - 【1】撤退・整理・見直し(リソースの回収)

なぜ1割か? 常に1割のリソースを「やめること」「見直すこと」に割かなければ、組織は脂肪(無駄な業務)で重くなって、動けなくなるからです。1割を見直すことで、次の「2」を生み出す隙間を作ります。

②具体例で考える配分比率

サービス業を展開するB社では、これまで「全事業一律の努力」をしていました。

しかし、この法則を導入し、利益の柱である本業(維持)に広告費と人員の7割を固定。一方で、赤字続きだった不採算店舗の閉鎖準備(撤退)に1割の労力を割き、浮いた2割のリソースで「AIを活用した無人店舗」の実験(新規)を開始しました。この比率を全社で共有したことで、現場の店長たちも「今は集中すべきか」に迷わなくなりました。

3.財務規律に基づいた投資上限の確定:夜眠れるための数字

意思決定を支えるのは、最終的には「数字の裏付け」です。いくらまでなら失敗しても会社が揺るがないか、その「枠」を事前に決めておきます。

①財務規律の目安:年商10% / 手元3ヶ月

推奨する実務的な投資枠の基準は、以下の通りです。

- 年間投資上限: 年商の10%以内(例:年商1億なら1,000万円まで)。

- 守備範囲: 投資後に手元現預金が月商の3ヶ月分(固定費の半年分)を下回らない範囲。

上記の年商10%基準や手元資金3か月基準は、リンク先記事の概要をご覧ください。

②投資と回収の評価手法(復習と実践)

決める前に、以下の2つの視点で「投資の筋の良さ」を確認しましょう。投資と回収の概要については、この投資と回収の解説をご覧ください。

- 回収期間法(短期視点)

「投資したキャッシュを何年で回収できるか」を重視します。中小企業の実務では、IT投資なら1~2年、設備投資なら3~5年以内が目安です。 - 収益性評価(DCF法的な考え方)

将来のキャッシュフローを現在価値に割り戻して考える手法ですが、難しく考える必要はありません。「その投資によって、将来得られる利益の合計が、今の投資額を大きく上回るか?」をシビアに予測します。

③具体例で考える財務規律

ITツールの導入を検討していたC社(年商2億円)の事例です。導入費は1,500万円。一見高額ですが、年間投資上限(2,000万円)の枠内であり、手元資金も6ヶ月分確保できていました。さらに試算の結果、事務作業の削減により年間800万円の利益改善が見込めるため、「回収期間は2年弱(回収期間法)」と判断。社長は「枠内であり、回収の見込みも論理的だ」と、迷わずGOサインを出しました。数字が恐怖を消した瞬間です。

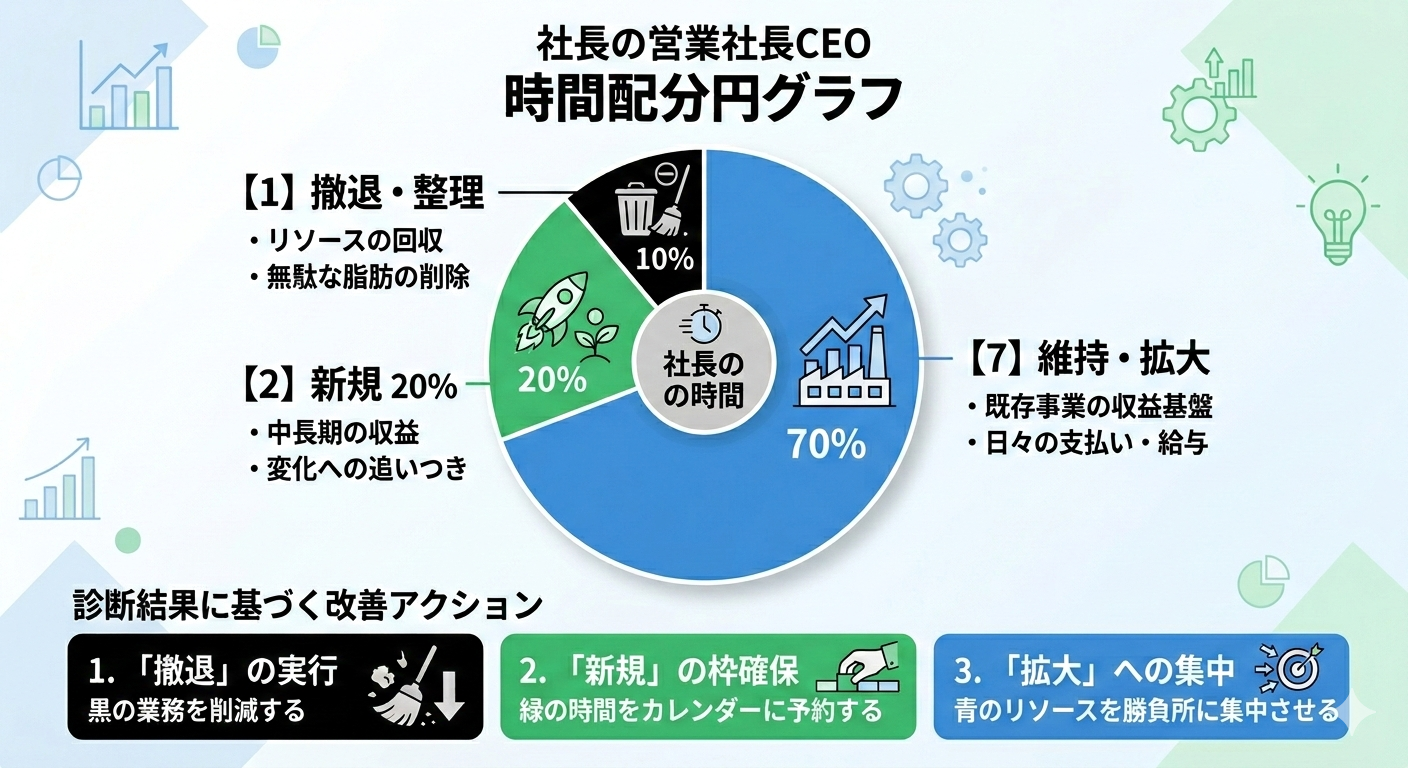

4.ポートフォリオ管理ツール:月次でチェックすべき「時間配分グラフ」

管理は複雑であってはいけません。月に一度は、以下のツールで陣形を点検することを推奨しています。

① ポートフォリオ管理表(簡易イメージ)

横軸に「時流(外部環境)」、縦軸に「アクセス(自社の強み)」をとり、各プロジェクトをプロットします。

② 時間配分円グラフの作成

社長の「1週間のGoogleカレンダー」を、前述の4区分で色分けしてみてください。

※青:維持・拡大、緑:新規、黒:撤退・整理。

③ 診断結果に基づく「アクション(行動)」

①と②の結果が出たら、以下の順で行動を決定してください。

- 「黒(撤退)」の実行

グラフで左下にあり、カレンダーで時間を奪っている業務を、明日から「誰に振るか」または「どう断るか」を決めます。 - 「緑(新規)」の枠確保

削って作った隙間に、無理やり「未来のための時間」を、カレンダーに予約(ブロック)します。 - 「青(拡大)」の集中

残ったリソースを、最も筋の良い勝負所に集中投下する指示を社員に出します。

④具体例で考える改善アクション

建設業のD社長が円グラフをつけたら、驚くことに「新規(緑)」の時間がゼロでした。①の表で、「将来性がある」とプロットした新規のドローンの測量事業に、全く時間が割けていなかったのです。

そこでD社長は、即座に「週に1回、木曜の午後は事務所を離れ、新規事業の打ち合わせ以外入れない(新規の枠確保)」とカレンダーをブロック。同時、長年続けていた実入りの少ない地域の会合」への出席を、辞退(撤退の実行)しました。行動を、枠で縛ることで、停滞していた事業がようやく動き出したのです。

5.「全部頑張る」は、誰の役にも立たない

「社員や顧客が大事だから、何も捨てられない」という社長の優しさは、時には組織を疲弊させ、全員を共倒れにさせるリスクを孕んでいます。

リソースを「枠」で管理し、どこかに集中させるという意思決定は、一見冷徹な判断に見えるかもしれません。しかし、その集中こそが、社員に「勝てる場所」を教え、顧客に「選ばれる理由」を明確にする唯一の方法なのです。

最強の陣形とは、全員が「今、ここに全力を出せば勝てる」と確信できる布陣のこと。そのためには、社長がまず「枠」を決め、そこからはみ出したものを、勇気を持って「今はやらない」「見直す」と決めることから始まります。

6.貴社の「リソース配分」をシミュレーションしませんか?

「今の陣形が最適なのか客観的な意見がほしい」

「投資上限の計算が合っているか不安だ」

とお考えの経営者様へ。

私は貴社の現状から、最適な「リソース配分比率」を算出するサポートをしています。

- 「投資上限・撤退基準」を具体的に数値化したい

- 社長の時間を「未来」へ振り向けるためのスケジュール設計をしたい

一人で抱え込まず、事務局の「冷静な目」をご活用ください。現状を可視化するだけで、迷いの8割は解消されます。

現状判断が難しい、あるいはより適切に判断するのを手伝ってほしという方は、ご相談ください。ご相談をご希望の方は、このお問い合わせフォームよりお申込みください。

※対象:原則として設立3年以上(最低2年以上)・従業員10名以上(5名程度から応相談)の法人様とさせて頂いております。

次回予告:「仮説を1本に絞り、90日で確かめる(仮説・検証の設計)」

陣形が決まったら、次はその陣形でどう「攻める」か。

あやふやな計画を、90日で結果を出す「精緻な仮説」に変換する手法を解説します。

お楽しみに!